Natalia Vita explicó por qué el EPEN cortó la luz en la Municipalidad y el Concejo: "El problema había que resolverlo"

Redacción NA

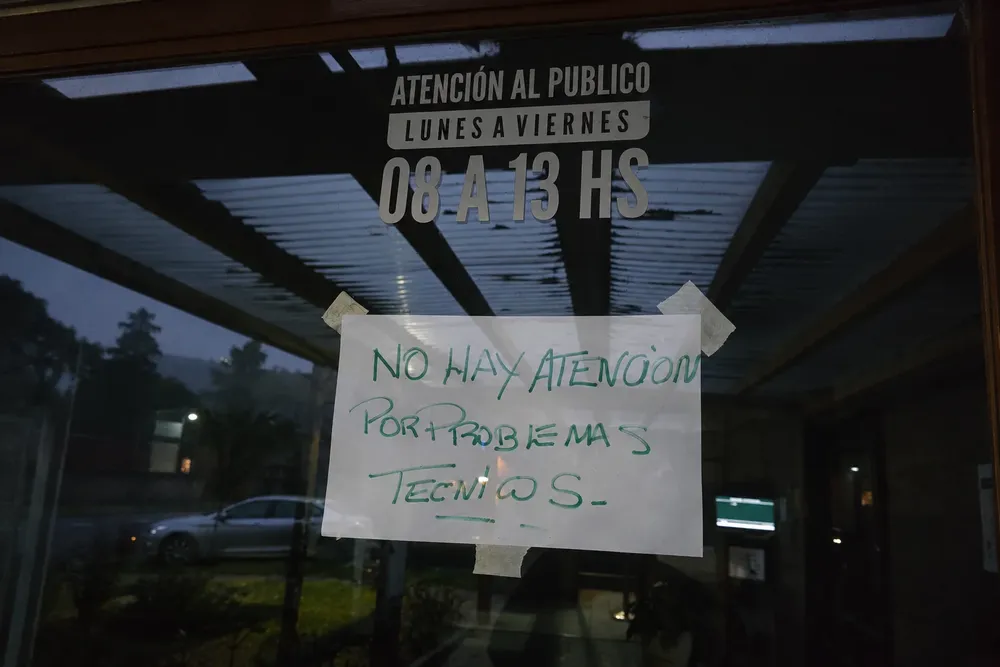

Actualidad10/07/2026La presidenta del Concejo Deliberante, que esta semana quedó a cargo del Ejecutivo municipal por la licencia del intendente, detalló que la deuda con el ente no responde únicamente a una falta de pago, sino a un esquema de costos que se volvió insostenible tras los fuertes aumentos de la energía. También reconoció fallas en la comunicación entre el Ejecutivo y los concejales y confirmó que el convenio vigente con la empresa provincial deberá ser revisado.